Арендаторы хотят гибкости: какими будут офисы после пандемии

Пандемия стремительно меняет правила игры на рынке офисной недвижимости Москвы и Санкт-Петербурга. Крупные арендаторы стремятся оптимизировать свои офисы, пытаясь найти разумный баланс между ценой и качеством арендуемых площадей, а также оценивая изменившуюся потребность в офисах в целом.

Собственники внедряют гибкие пространства, чтобы снизить риски увеличения вакантных площадей в своих проектах. Спрос на рынке быстро меняется и те игроки, которые успеют адаптироваться к новой реальности, выйдут из кризиса с минимальными потерями для бизнеса. Как развивается ситуация на офисном рынке и что ждет его в будущем?

Спрос на офисную недвижимость неразрывно связан с экономической ситуацией. Как правило, в условиях экономического спада потребность в офисах падает по мере снижения занятости, а компании переходят к режиму сбережения средств.

Кризис 2020 года рынок офисной недвижимости встретил с достаточным запасом прочности. Если предыдущие кризисы сразу приводили к росту уровня свободных площадей на фоне высоких объемов ввода, то текущая конъюнктура рынка, характеризующаяся дефицитом качественного предложения, в особенности крупных офисных блоков, низким уровнем вакантности и ограниченным приростом новых бизнес-центров, делает его более устойчивым. И тем не менее, уже сейчас отмечается стремление многих арендаторов сократить площади, а в ряде случаев это уже произошло.

В поисках баланса

Цикличность рынка офисной недвижимости приводит к достижению максимальных объемов ввода именно в периоды кризиса. Причины рецессий 2008 и 2014 годов в России различны, и тем не менее именно на периоды их начала приходился пик ввода офисной недвижимости в Москве. А впоследствии наблюдалось существенное снижение объемов ввода.

Тенденция постепенного снижения темпов строительства новых объектов не случайна — на момент начала экономического спада у девелоперов есть проекты в работе, находящиеся в достаточно высокой степени готовности, остановка которых на данном этапе является нецелесообразной. В то же время офисные здания на ранней стадии строительства приостанавливаются, а запуск новых проектов существенно снижается, что в результате приводит к отложенному падению объемов ввода.

Проверка на прочность

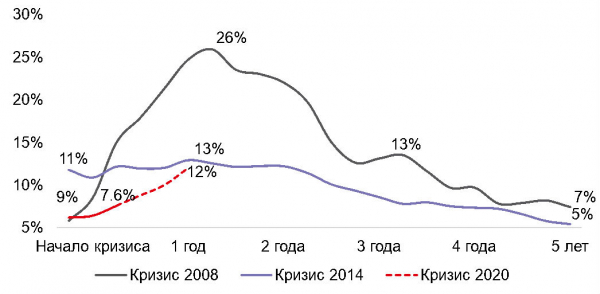

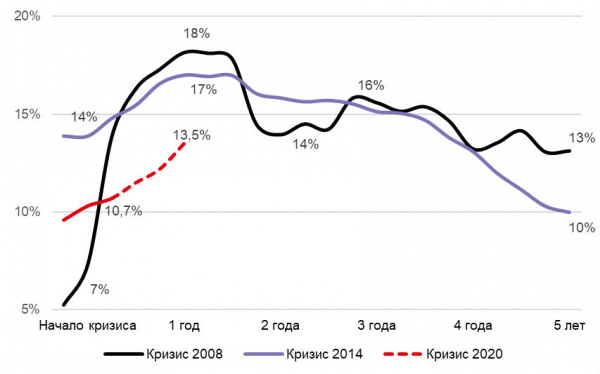

В настоящий момент новые бизнес-центры (а мы ожидаем появления около 350 тыс. кв. м новых офисов в Москве по итогам 2020 года и более 700 тыс. кв. м по итогам 2021 года) столкнутся с увеличенными сроками экспозиции и вынуждены будут пересматривать коммерческие условия. Произойдет увеличение доли вакантных площадей до 11-12% в Москве и до 8-10% в Санкт-Петербурге к концу года, хотя на настоящий момент любые прогнозы сильно зависят от сроков окончания пандемии, в частности от того, будет ли введена вторая волна ограничений.

Уже по итогам второго квартала доля свободных площадей выросла до 10,7% (10,6% в классе А) из-за освобождения небольших блоков, а также появления на рынке площадей, которые находились под финальными переговорами до весны, однако сделки по которым так и не состоялись. И хотя месяц — достаточно маленький период, мы можем зафиксировать, что к середине августа в классе А вакантность увеличилась еще на 0,2 п.п. — до 10,8%.

Чистое поглощение ушло в минус

В Санкт-Петербурге текущая ситуация наглядно показывает, как резко изменился спрос. За последние полгода свободные офисы появились в 44 бизнес-центрах, которые ранее были заполнены на 100% (всего в Северной столице около 450 качественных офисных центров). Если в декабре 2019 года площади предлагались в 219 объектах, то уже в июне 2020 года их количество увеличилось до 263. Еще нагляднее выглядит ситуация с чистым поглощением, которое во втором квартале 2020 года впервые в истории офисного рынка Санкт-Петербурга опустилось ниже нуля одновременно в бизнес-центрах и класса А, и класса В. В предыдущие кризисы, хотя и наблюдалось отрицательное поглощение площадей в определенные периоды, но не в обоих классах сразу.

Доля свободных площадей в Санкт-Петербурге

(Фото: JLL)

Доля свободных площадей в Москве

(Фото: JLL)

Арендаторы хотят гибкости

Успех удаленной работы приведет к уменьшению количества работающих в офисе, однако это не означает пропорционального уменьшения спроса на офисы. Возврат к полноценной офисной работе происходит плавно, компании внимательно анализируют, какая часть функций может выполняться из дома или из другой локации на постоянной основе. В долгосрочной перспективе изменятся функции офиса, который будет предоставлять возможности для коллаборации, внедрения инноваций, командной работы, то есть тех процессов, которые не могут быть полноценно выполнены удаленно.

Уроки пандемии

В среднесрочной перспективе фокус интересов арендаторов переместится с заключения договоров новой аренды на пересогласование условий по текущим контрактам с целью минимизировать издержки. Ввиду оптимизации расходов на аренду и освобождения площадей будет увеличиваться доля свободных площадей, что приведет к снижению арендных ставок в пределах 5% в среднем по рынку Москвы. Конечно, в отдельных локациях динамика может быть другой.

Наиболее значительные изменения будут происходить в перспективе 2-3 лет. Арендаторы изменят подход к офисному пространству за счет увеличения использования незакрепленных рабочих мест (desk sharing). В свою очередь девелоперы будут осуществлять проектирование и строительство бизнес-центров уже с учетом зонирования под flex-пространство. В 2022 году, после завершения строительства объектов в высокой стадии готовности, ввод новых площадей сократится, а активность выхода на рынок новых проектов будет зависеть в первую очередь от динамики вакантных площадей в течение ближайшего полугода.

Об авторах

Владислав Фадеев,

руководитель отдела исследований компании JLL

Точка зрения авторов, статьи которых публикуются в разделе «Мнения», может не совпадать с мнением редакции.